炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:大众新闻·风口财经

近日,珞石(山东)机器人集团股份有限公司(以下简称“珞石机器人”)二次递表港交所,拟以18C章在香港主板上市,引起市场广泛关注。

珞石机器人的IPO之所以备受关注,是因为它身上有一些特别的标签,比如:国内唯一一家能够同时量产工业机器人与协作机器人的企业;订单已经覆盖了全球40多个国家,客户包含小米、法雷奥、智元机器人等制造业顶流;有国家制造业转型升级基金的背书等等。

可以说,作为一家正在风口的机器人企业,这些标签一摆出来,都是珞石机器人让投资者“买单”的理由。但是,作为一家即将从18C特专企业通道走向市场的拟上市企业,珞石机器人让投资者“犹豫”的理由也存在。

18C特专企业,是指在特定前沿科技领域的,还未实现大规模盈利或收入尚不高的科技公司。市场愿不愿意为18C企业“买单”,要看这家企业未来技术落地与商业化潜力的溢价空间有多大。投资者不止看重你过去卖了多少货,更看重你的技术壁垒有多深、毛利率能不能往上走、“第二曲线”能不能兑现等等。

而珞石机器人在这几个维度上,恰恰都踩在投资者的犹豫区里。

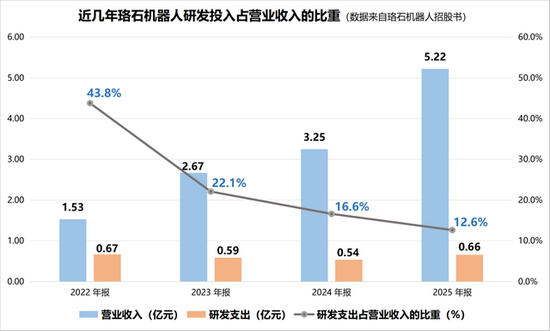

第一个犹豫的理由是研发。研发投入是18C企业证明技术壁垒的硬核证据,港股也对18C企业的研发投入有明确要求。而珞石机器人这几年的研发投入一直在缩水。

2022年,珞石机器人研发开支占营收的比重还高达44%,可到2025年,这个数字已经跌到12.6%,低于18C对已商业化公司15%的最低要求。

此外,从2024年开始,珞石机器人的营销开支已经反超研发,呈现出“重销售轻研发”的结构,这对于硬科技公司来说并不是一个健康的信号。

针对公司近年来研发开支收缩原因,以及公司将如何平衡短期上市合规与长期技术投入等问题,风口财经致电珞石机器人并发送采访函,相关工作人员表示“目前正处于静默期,相关内容及动态以港交所披露信息为准”。

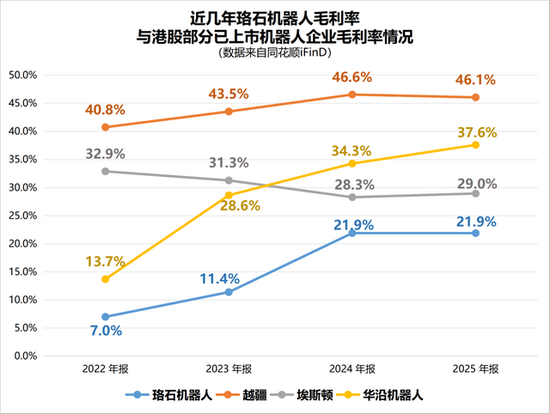

珞石机器人让投资者犹豫的第二个理由,是毛利率远低于同行。尽管珞石机器人的毛利率从2022年的7%一路爬升到了2024年的21.9%,这本身是一个积极的改善信号,但2025年,珞石的毛利率停滞于21.9%。而且在机器人赛道里,这个毛利率水平算不上优秀。

对比来看,在港股,“协作机器人第一股”的越疆科技,毛利率常年维持在46%以上,“工业机器人第一股”埃斯顿,毛利率普遍在30%左右。还有华沿机器人、优艾智合等可比公司,这几年的毛利率也都在35%左右。就好比同样在一条街上开店,大家卖的货品差不多,但你卖货赚的钱比别人少,估值溢价空间难免会打折扣。

第三个犹豫理由,来自“第二曲线”具身智能的表现。珞石机器人的工业机器人与协作机器人手握全球订单,具有极高的市场占比,但是市场也关注它“第二曲线”具身智能业务的表现与预期。

2025年上半年,珞石机器人具身智能业务的营收只有40万元,同比跌超七成。与此同时,招股书中表示,公司已获得一万台以上具身智能订单。一时间市场对此有不少质疑声:产能跟得上吗?订单真正落地了吗?

对于18C企业,“第二增长曲线”是市场溢价的核心来源。市场愿意为具身智能的故事买单,前提是这家公司能用数据证明自己在兑现。虽然2025年全年,珞石机器人具身智能的营收增至4700多万元,但占营收的比重只有9%。反观已经上市的优必选等企业,具身智能已经快速发展,甚至成为支柱业务。而且珞石机器人一万台以上具身智能的订单至今未披露新进展,难免会影响市场对珞石机器人“未来故事”的信任程度。

珞石机器人不是不优秀,而是它的一手好牌,每一张牌都有对手能压住。至于珞石机器人能不能打动港股的资本,大概要看它的一手好牌,什么时候才能变成利润表上的盈利拐点了。

(大众新闻·风口财经记者 许耀文)